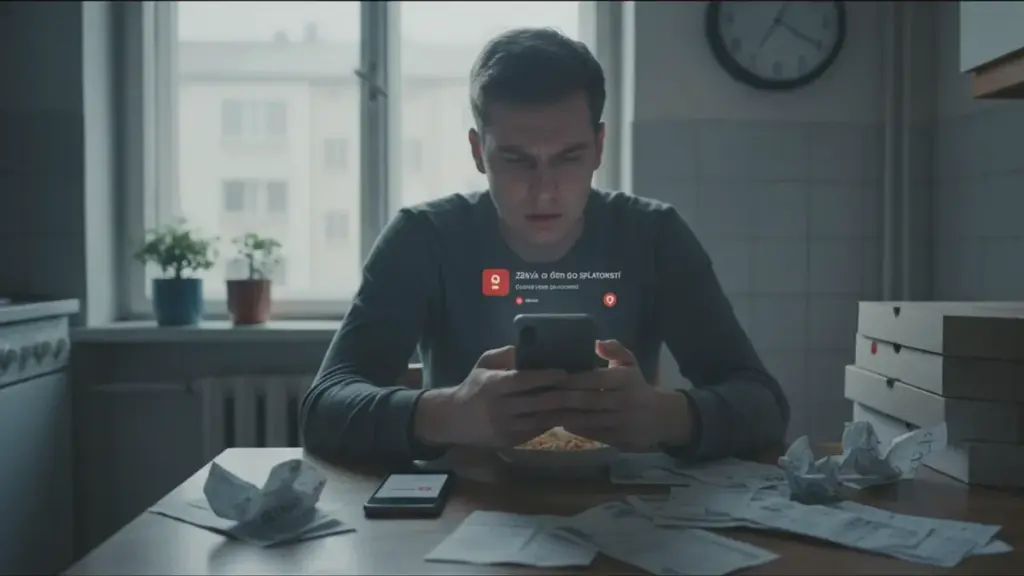

Telefonen vibrerar – och budgeten går inte ihop

En notis dyker upp från låneappen: ”1 dag kvar till förfall.” Strax därefter kommer en till – från ett annat företag. Hjärnan börjar räkna snabbt: avbetalningar, hyra, kreditkort, bensin, matvaror. Det saknas några hundralappar, kanske tusen.

Du scrollar förbi bankmeddelandena som om de vore reklam på Instagram. Du ser dem, men låtsas som om de inte angår dig. Vi känner alla igen det ögonblicket när man vill stänga av telefonen och låtsas att den ekonomiska verkligheten inte existerar. Men den gör det – och räntan tickar som en väggklocka.

Familjen är utesluten, för du vill inte ha ännu ett samtal över söndagsmiddagen. Kronofogden fruktar du som en sjukdom, eftersom du vet att den kan stänga dörrar till normala lån i åratal. Någonstans längs vägen slutar du tro att du kan ta dig ur det här lugnt och stilla, utan skam och utan spektakulär katastrof. Och ändå finns det människor som lyckats med precis det.

Experter inom ekonomisk rådgivning varnar för att snabblånsfällan bygger på psykologisk press och hoppet om en enkel lösning. Enligt undersökningar har den genomsnittliga skuldsatta personen i Tjeckien tre till fem aktiva snabblån samtidigt. Siffror från bankregistret för klientuppgifter visar att nästan trettio procent av människor med snabblån redan har problem med återbetalningen under den andra månaden.

Problemet ligger inte i ett enda dåligt ekonomiskt val, utan i en serie små beslut som leder till att du skjuter upp dagens problem till imorgon. Och det är exakt vid denna punkt spiralen börjar – den spiral som många försöker ta sig ur utan hjälp utifrån.

Så här ser snabblånsfällan faktiskt ut när du väl sitter fast i den

Först är det ”bara ett snabbt lån”. Sedan ett till för att ta sig genom månaden. Ett tredje för att betala tillbaka det första. Vid något tillfälle kan du inte längre komma ihåg vem du exakt är skyldig pengar – bara hur mycket som ”försvinner från kontot” totalt. Snabblånsfällan börjar inte med ett stort misstag, utan med en serie små löften om att morgondagen är morgondagens problem.

Jag pratade en gång med en kvinna – låt oss kalla henne Katka – som hade sju aktiva snabblån. Tillsammans cirka 18 000 kronor. Den månatliga ”rullningen”, avgifter och räntor slurade 2 200 kronor av hennes lön. Hon tjänade 4 200 netto. Efter hyra, räkningar och månadskort fanns det cirka 200 till 300 kronor kvar att leva på. Det var det ögonblicket hon började äta mest pasta med såspulver och släcka ljuset tidigt, för hon var rädd för elräkningen.

I teorin ser Katkas problem ut som ett enkelt Excel-ark: kolumner, belopp, datum. I praktiken var det ett liv som plötsligt började kretsa kring en avbetalningskalender. Varje dag i månaden hade sin egen känsla knuten till sig: lättnad, rädsla eller skam. Man kan inte leva under sådant tryck länge. Man börjar inte tänka på hur man betalar tillbaka skulden, utan på hur man skjuter upp smärtan till senare. Och det är exakt då låneföretagen tjänar mest.

Ekonomiska rådgivare från Centrum dluhového poradenství bekräftar att klienter i genomsnitt först hör av sig när de har fem till åtta aktiva åtaganden samtidigt. Psykologer påpekar att kronisk ekonomisk stress har symtom liknande en ångestsjukdom. Kroppen reagerar på varje SMS om en avbetalning på samma sätt som på ett direkt hot.

En flyktplan utan att be familjen om hjälp och utan att hamna hos kronofogden

Det första steget har ingenting med pengar att göra – men allt med papper och obarmhärtig ärlighet. Du sätter dig ner och skriver ner alla snabblån: företagsnamn, utestående belopp, exakt avbetalning, datum. Ingen avrundning till ”ungefär”. Denna ”skuldinventering” är din nya nollpunkt. Utan den är varje steg framåt som att gå i mörker genom en lägenhet full av legobitar.

Det andra draget handlar om att prioritera: vilka åtaganden är mest brådskande – inte bara ekonomiskt, utan också i förhållande till systemet. Det handlar om att undvika sena förseningar som rapporteras till bankregistret. Ibland är det bättre att betala minimibeloppet till kreditgivare A och lägga resten på kreditgivare B, som snabbare rapporterar till databaserna. Det låter kanske inte romantiskt, men i praktiken skyddar det dig från stämplar som drar ner dig i åratal.

Låt oss vara ärliga: ingen gör detta varje dag. Ingen sätter sig med kaffet varje månad och analyserar sina låneavtal med förstoringsglas. Men du är inte i en ”normal” situation just nu. Ditt mål är inte perfekt hembudgetering, utan överlevnad och flykt utan permanenta ärr i din kredithistorik. Det kräver några veckors mer disciplin än vanligt – samt några smarta drag som finansiella institutioner helst inte berättar om för dig.

Experter från Den Tjeckiska Bankföreningen råder klienter att först göra en fullständig översikt över alla åtaganden, inklusive kontrakt. Bankregister som NRKI och BRKI lagrar information om förseningar, men inte omedelbart. De flesta låneföretag rapporterar förseningar först efter trettio dagar eller mer. Det ger dig manöverutrymme för förhandling.

Den konkreta mekanismen: förhandling, förnuftig konsolidering och helt andra nedskärningar

Det mest underskattade verktyget är… telefonen till låneföretaget, innan förseningarna börjar. Det låter absurt, men konsulenter föredrar en klient som ringer och säger: ”Jag kan inte betala hela avbetalningen – vad kan vi göra åt det?”, framför en som försvinner i tre månader. Du kan begära omstrukturering, förlängd löptid, reducerad avbetalning mot uppskjutande av en del av återbetalningen, eller uppdelning av skulden i mindre belopp. Det är inte behagligt, men det är realistiskt.

Den andra saken är försiktig konsolidering. Om du fortfarande har tillgång till banken kan det ofta löna sig att ta ett billigare konsumentlån och stänga alla snabblån. Nyckelordet är ”stänga” – inte ”lappa ett hål och låna vidare”. I praktiken ser det ut så här: du listar dina åtaganden, tar ett samlat belopp i banken, gör överföringar till lånen och sätter alla snabblånskonton som inaktiva. Utan detta byter fällan bara form.

Det tredje elementet är nedskärningar – men inte i stilen från internetguider om att ”skippa kaffe på café”. Verkliga nedskärningar är: att säga upp ett stort abonnemang, sälja oanvänd utrustning, lägga om dina vanor i tre till sex månader. Mer som ett ”nödläge” än en ny livsstil för evigt. Här börjar också den obehagliga frågan: vad är du villig att kämpa för tillfälligt – övertid, ett freelanceuppdrag, extrainkomst efter jobbet.

Finansiella analytiker från Provident Financial uppger att den genomsnittliga räntan på ett snabblån ligger mellan tjugo och trettio procent per år, medan ett konsumentlån i banken typiskt har åtta till tolv procent. Matematiken är klar, men den psykologiska barriären mot att gå in i en bank är ofta hög. Skuldrådgivningscentra som Člověk v tísni erbjuder gratis konsultationer och hjälp med förhandling.

Lista över steg för att fly från fällan:

- Gör en komplett lista över alla snabblån med datum och belopp

- Prioritera för återbetalning: vilka hotar mest ditt registerförlopp

- Kontakta kreditgivare innan de stora förseningarna uppstår

- Överväg ett konsolideringslån i banken – men endast med samtidig stängning av snabblånen

- Inför ett ”nödläge” i budgeten i minst tre månader

- Säg upp alla onödiga abonnemang som Spotify, Netflix eller HBO Max

- Sälj onödiga saker på Vinted, Blocket eller Facebook Marketplace

- Leta efter tillfälliga extrainkomster via plattformar som jobbportaler och vikariebyrå-sidor

Emotionella fällor och misstag som befäster fångenskapet

Den största fienden är inte själva snabblånet, utan skammen som får dig att skjuta upp handling. När du känner att ”det nog löser sig själv”, betyder det oftast att du räknar med ett mirakel eller ett nytt snabblån. I samtal med skuldsatta människor ser jag ett mönster om och om igen: ju senare du börjar prata med kreditgivaren, desto mindre förmånliga erbjudanden hör du. Tystnad verkar alltid emot dig.

Den andra fällan är flykten in i mikro-glädjeämnen. Scrollning, online-shopping ”för små belopp”, mat levererad till dörren för att ”det förtjänar jag efter en tuff dag”. Det är förståeligt, för människor behöver lättnad. Problemet är att denna lättnad kostar pengar – och du betalar med ränta. Om det varje månad ”försvinner” 300 till 400 kronor på sådana humör-utjämnare, motsvarar det exakt en liten avbetalning som kunde radera ett lån på ett år.

Det tredje misstaget är att spela ett tidsspel mot familjen, i stället för att sätta gränsen för dig själv. Du vill inte ha ett lån från föräldrar eller syskon – det är förståeligt. Värre är det när du i självständighetens namn börjar låna från företag som tjänar pengar på din panik. Verklig självständighet är det ögonblicket du säger till dig själv: ”Inget nytt lån, även om jag igen måste äta pasta i två veckor.” Det är brutalt, men mer effektivt än något mirakulöst system.

Psykologer som specialiserar sig på ekonomiskt beteende beskriver detta tillstånd som en ”skuldskamspiral”. Klienten är rädd för att erkänna problemet för familjen, partnern – ofta även för sig själv. Centrum Anabell för behandling av beroende påpekar att kompulsiv låntagning har liknande drag som andra former av beroende. Hjärnan reagerar på kortvarig lättnad på ett liknande sätt som på en drog.

En expert från praktiken uttalar sig

”Att fly från snabblånsfällan är inte en historia om stark viljestyrka, utan om en serie små, konsekventa beslut fattade långt tidigare än man har lust till det,” säger Petr Novák, skuldrådgivare från organisationen Jsme tu.

För att hålla koll på allt kan du använda en enkel steg-för-steg-lista som du återvänder till på de svåraste dagarna:

- Gör en komplett lista över alla snabblån med datum och belopp

- Prioritera för återbetalning: vilka hotar mest ditt bankregisterförlopp

- Kontakta kreditgivare innan de stora förseningarna uppstår

- Överväg ett konsolideringslån i banken – men endast med samtidig stängning av alla lån

- Inför ett ”nödläge” i budgeten i minst tre månader

- Bygg upp minst en minimal ekonomisk reserv på femhundra till tusen kronor

Vad som sitter kvar i minnet när du äntligen är ute ur fällan

Människor som lyckats ta sig ur sådana situationer pratar sällan om siffrorna. Oftare pratar de om att den första lugna månaden utan SMS-meddelanden från låneföretag var som tystnaden efter en renovering i ett hyreshus. Plötsligt hör du dig själv, dina egna behov – och inte bara tickandet av avbetalningar.

Det överraskande är att de ofta inte tjänar mer än när de var skuldsatta. Skillnaden ligger i sättet att tänka på ”enkla pengar”. Efter denna resa blir du inte plötsligt en perfekt organiserad människa som samlar Excel-ark som troféer. Du lär dig snarare en reflex: innan du klickar ”ta lån”, ger du dig själv tjugofyra timmar. Och när det gäller snabblån – behandlar du dem automatiskt som rött ljus, inte gult. Det är en enkel princip som kan låta banal, men i praktiken fungerar den som en säkring mot att falla tillbaka i den gamla vanan.

En sådan upplevelse förändrar ofta också synen på samtal om pengar. Plötsligt visar det sig att din ”skamfulla historia” är smärtsamt lik historien om grannen, kollegan på jobbet, kusinen. Skulder upphör att vara ett tabuämne och börjar vara en del av det verkliga livet som du kan prata om utan patos. Och om någon en gång frågar dig: ”Vad gör man när snabblån stramar åt som en snara?”, kommer du inte citera torra vägledningar – utan dina egna upptrampade stigar. Och det är en större lättnad än något lån någonsin kan ge.