Unga vuxna börjar vuxenlivet med rekordstora skuldbördor

Unga vuxna kliver in på arbetsmarknaden med en rekordstor hög av skulder – ofta innan de ens har fått sitt första fasta jobb. Det är en verklighet som drabbar allt fler under 30 år.

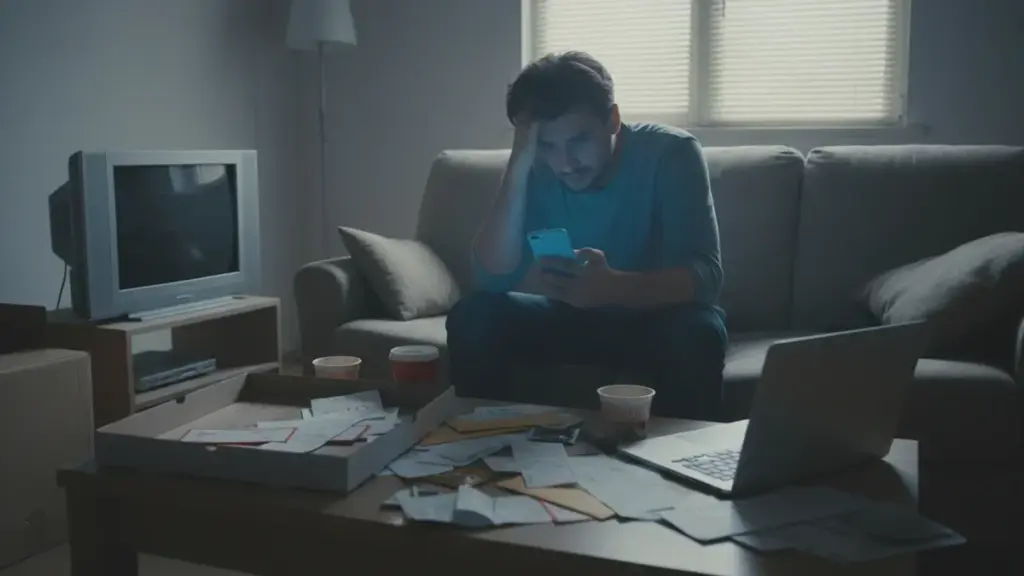

Första lönebeskedet, egen lägenhet, nya hushållsmaskiner och spontana resor – så föreställde sig många vuxenlivet efter studietiden. Idag börjar det alltför ofta med ett samtal från ett inkassobolag, ett spärrat bankkonto och en växande skuld som hålls dold för föräldrarna. Digitala betalningsformer, mikrolån med ett enda klick och obetänksamma avbetalningsköp förvandlar vardagens frestelser till långvariga ekonomiska problem.

I finansiella institutioners statistik dyker unga under 30 år upp allt oftare – inte som vanliga bankkunder, utan som personer i allvarliga svårigheter. På kort tid har antalet fall med överdrivet höga skulder i denna grupp ökat med mer än en tredjedel. Ökningen är särskilt markant i åldersgruppen 18–25 år, där problemets omfattning växer snabbast.

En åttondedel av alla hushåll med skuldproblem är unga

Fler och fler träder in i vuxenlivet direkt efter studentexamen eller en högskoleutbildning med en historik av restförpliktelser, kravbrev och kronofogdeärenden. Unga utgör idag omkring en åttondedel av alla hushåll med allvarliga skuldproblem. Många av dem har låga inkomster – för en stor del räcker månadslönen knappt till att täcka de mest grundläggande utgifterna, och med höga boendekostnader, hyra och räkningar finns det praktiskt taget ingen ekonomisk buffert.

Utan grundläggande kunskap om privatekonomi är det lätt att förväxla en tillgänglig kredit med riktiga pengar. Och när flera sådana produkter hopar sig samtidigt, upptäcker den unge plötsligt att hen varje månad betalar på en rad olika avbetalningar, avgifter och provisioner.

Varför unga så lätt hamnar i skuldfällan

Många i tjugoårsåldern lär sig om ekonomi genom trial and error. Kreditkort, checkkredit, avbetalningsköp, prenumerationer och uppdelade betalningar – verktyg som tidigare främst användes av erfarna kunder, är idag omedelbart tillgängliga för människor utan erfarenhet och med instabila inkomster. Dessutom kommer press från jämnåriga och sociala medier, där ständiga resor, nya prylar och dyr underhållning framställs som det helt normala.

I en sådan situation behövs inte många oväntade utgifter innan ett litet minus på kontot utvecklas till en pågående skuldspiral:

- oväntad bilreparation

- spontant köp av en dyrare hushållsapparat

- en trasig tvättmaskin eller kylskåp

- plötsliga hälsoutgifter

- förlust av mobiltelefon

- nödvändig deposition för en lägenhet

Utan en ekonomisk reserv blir varje sådan händelse en potentiell fälla. Många unga griper då till en snabb lösning i form av ett mikrolån eller en uppskjuten betalning, utan att de fullt ut är medvetna om de långsiktiga konsekvenserna.

Mikrolån och ”köp nu, betala senare”: oskyldiga belopp, stora problem

En särskilt farlig kategori är minikrediter i appar och köp uppdelade i rater under formatet Buy Now, Pay Later. Det handlar ofta om belopp på några hundra kronor, så de verkar harmlösa. En ekonomisk nybörjare tänker: ”det är bara 300 kronor, det betalar jag tillbaka med nästa lön.” Problemet uppstår när det plötsligt finns fem eller tio sådana ”bara 300 kronor”.

På bara några år har andelen mikrolån och uppskjutna betalningar i fall av överdrivna skulder stigit från en minimal andel till nästan en femtedel av alla fall. Var tredje sådan produkt hamnar i händerna på personer under 35 år. I praktiken ser det ut så här: en ung vuxen tar ett litet lån till inköp, likviditeten stramar åt därefter, så ytterligare ett ”litet låneknep” tas, och härefter försöker man lappa tidigare åtaganden med nya avbetalningar.

Med tiden tappar man överblicken över vem man är skyldig vad. Experter inom ekonomisk rådgivning varnar för att just denna förlust av kontroll ofta är den vändpunkt där ett hanterbart problem blir till en allvarlig kris. Banksystemen registrerar ett ökande antal unga kunder med mer än tre aktiva lån samtidigt.

Smartphones förvandlar frestelse till en daglig vana

Hela processen bygger på bekvämlighet. Finansiella appar marknadsför sig som en ”hjälpande hand”, ”snabb support” eller ”räddningen när lönen inte räcker till”. Det krävs bara en skanning av sitt ID, ett klick på några samtyckesförklaringar, och inom några minuter landar pengarna på kontot eller täcker direkt ett köp i en nätbutik.

Det finns inget traditionellt bankmöte, inga detaljerade frågor om budgeten och ingen paus för eftertanke. Lånevillkoren gömmer sig i mångordiga villkor som nästan ingen läser. Resultatet är att den unga kunden inte ser de verkliga kostnaderna för det lånade beloppet, och gränsen mellan ”mina” och ”lånade” pengar suddas ut fullständigt.

Löpande avbetalningar smälter in i den dagliga rutinen på samma sätt som prenumerationer på streamingtjänster som Netflix eller Spotify. Psykologer som forskar i konsumentbeteende konstaterar att digitalisering av betalningar markant sänker den psykologiska barriären för konsumtion. Till skillnad från fysiska sedlar i en plånbok påminner virtuella pengar i en app inte om verkligt värde.

Ekonomi, arbetslöshet och digital kredit: en explosiv cocktail

Bakom den växande vågen av unga gäldenärer ligger en bredare kontext. Arbetslösheten bland de yngsta på arbetsmarknaden förblir hög, och de flesta börjar sin karriär med tidsbegränsade kontrakt, frilansuppdrag eller låglönejobb. Samtidigt stiger utgifterna för hyra, energi och livsmedel.

Kombinationen av osäkra inkomster och lätt tillgång till kredit via appar skapar ideala förutsättningar för en ekonomisk katastrof redan i början av vuxenlivet. I statistiken är kvinnor och personer utan sysselsättning överrepresenterade. De är mer benägna att låta sig lockas av löften om snabba kontantinsatser när det uppstår ett hål i privatbudgeten.

Digitala mikrokrediter frågar inte efter jobbsituationens stabilitet och tar inte hänsyn till att ett kontrakt kanske löper ut om en månad. Systemet fungerar som en öppen vattenkran med dyrt vatten – tills någon stänger den växer räkningen bara. Ekonomer understryker att detta fenomen inte är ett isolerat problem, utan berör hela Europa.

Institut för finansiell förståelse har registrerat en dramatisk ökning i konsultationer med personer i åldern 20–28 år. Många av dem kommer med skulder som överstiger deras årsinkomst – trots en högskoleutbildning.

Så här kan unga skydda sig mot skuldspiralen

Den ekonomiska risken kan inte elimineras fullständigt, men den kan begränsas markant. För dem som är på väg in i vuxenlivet är enkla vanor avgörande. Experter i privatekonomi rekommenderar att börja med en budget på papper eller i ett kalkylblad – en skriftlig redovisning över alla inkomster och utgifter med verkliga belopp. Utan detta är det lätt att lura sig själv.

Det är också viktigt att sätta ett tak för ”nöjen” – att fastställa ett maximalt belopp till skoj och bus per månad och hålla sig till det oavsett erbjudanden. Försiktighet gentemot kortfristiga lån innebär att betrakta varje ”snabblån” eller mikrokredit som en varningssignal snarare än ett standardverktyg. Finansiella rådgivare understryker nödvändigheten av att läsa villkoren – även en snabb genomgång av effektiv ränta, förseningsavgifter och återbetalningsperiod, innan man klickar ”acceptera”.

Att söka hjälp innan problemet uppstår istället för efter – att kontakta en kostnadsfri ekonomisk rådgivare när budgeten börjar slira, och inte vänta till ett kronofogdeärende. Organisationer som Konsumentvägledningen och liknande erbjuder gratis konsultationer särskilt riktade mot unga vuxna.

Vad staten kan förändra: reglering och utbildning

På lagstiftningsnivå förbereds förändringar gällande konsumentlån. Målet är att införa grundligare kreditprövningar även för små belopp och klickprodukter. Företag som erbjuder sådana lån ska verkligen kontrollera om den unga kunden kommer att kunna uppfylla åtagandet utan att hamna i en skuldspiral.

Parallellt talas det allt högre om införandet av obligatorisk ekonomisk undervisning på gymnasiet. Det handlar om praktisk undervisning: hur man läser ett låneavtal, vad som skiljer en checkkredit från ett kreditkort, hur effektiv ränta fungerar, och vad konsekvenserna av utebliven betalning är. Kännedom om grundläggande ekonomiska begrepp håller på att bli lika nödvändigt som förmågan att använda internet eller ett främmande språk.

Utbildningsdepartementet förbereder i samarbete med riksbanken pilotprogram som ska ge unga praktiska färdigheter innan de träder in på arbetsmarknaden. Vissa universitet erbjuder redan idag valbara kurser i privatekonomi för studenter på alla ämnen.

När skulden har sprungit iväg – en ny chans för skuldsatta tjugoåringar

Personer som redan har överstigit gränsen för betalningsförmåga är inte överlämnade åt sig själva. Skuldavvecklings- och skuldsaneringsordningar ger möjlighet att ”nollställa” en del av förpliktelserna och upprätta en avbetalningsplan anpassad till de verkliga möjligheterna. Statistik visar att mer än hälften av ingivna ansökningar resulterar i partiell eller fullständig skuldsanering.

I genomsnitt lyckas man ta bort en skuld motsvarande flera tiotusentals kronor från ett hushålls axlar. Det är för många den enda chansen för att en ung människa inte ska behöva spendera hela sin trettioårsålder på att betala för misstag från sin första anställning. Insolvensrådgivare registrerar ett ökande antal klienter i yrkesverksam ålder som utan skuldsanering inte skulle ha någon utsikt till ett normalt liv.

För föräldrar och vårdnadshavare är det en signal om att inte frukta samtal om pengar med tonåringar och studenter. Att gå igenom ett kontoutdrag tillsammans, att visa de verkliga kostnaderna för boende, avbetalningar och prenumerationer, verkar långt starkare än generella varningar av typen ”var försiktig med lån.” En ung människa som förstår hur snabbt några hundra kronor i skuld kan växa till tusentals, har långt större chans att – innan hen klickar ”jag tar avbetalningsordningen” – ställa sig själv åtminstone en mycket vuxen fråga: har jag egentligen råd med det?