De små kostnaderna som tyst äter upp din budget

Stora lån och avbetalningar övervakar vi med miniräknaren i hand, men det är de små, återkommande utgifterna som kan välta din ekonomi långt snabbare. Ekonomer varnar för att det är just dessa till synes oskyldiga poster som avgör om du kan spara något vid månadens slut.

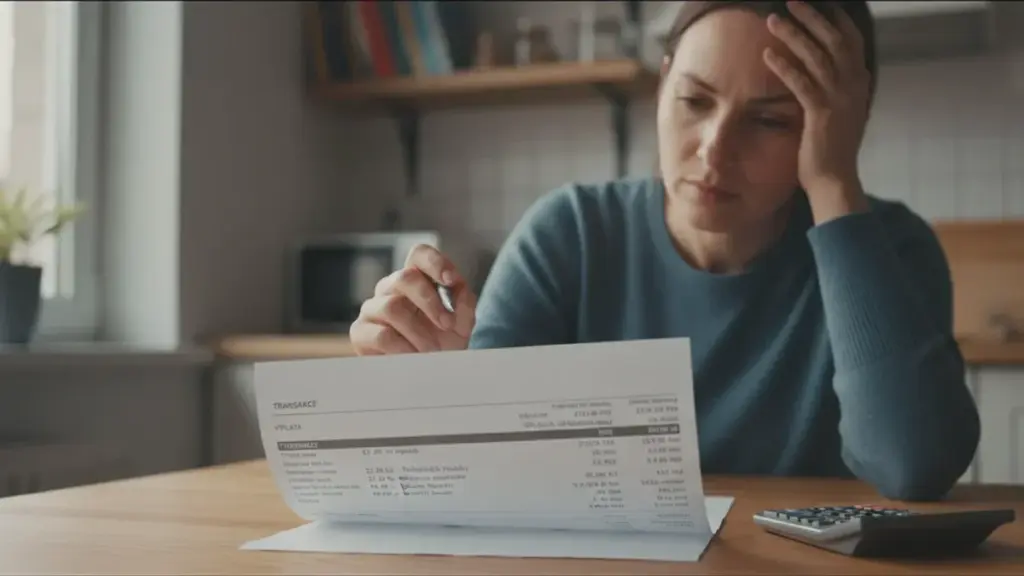

Föreställ dig en kväll vid köksbordet med ett färskt utskrivet kontoutdrag framför dig. En låneavgift har dragits, lönen har kommit in, allt ser någorlunda ut. Tills blicken faller på en rad små belopp: 12,99 kr, 27 kr, 8,49 kr. Prenumerationer, appar, ett kaffe, en liten avgift för något du nästan har glömt. Plötsligt blir det tydligt att det inte är det stora lånet som är det egentliga problemet — det är alla de små myrorna som gnager sig genom familjebudgeten bit för bit.

Vi känner alla det ögonblicket när vi försöker förstå var pengarna har tagit vägen, och det enda svaret vi kan komma på är: ”Jag har ju inte köpt något stort.” Små räkningar larmar inte. De skrämmer inte som ett brev från banken. De utlöser inte adrenalin. Och ändå biter de sig hårdast fast i vår ekonomi — tyst, systematiskt och nästan omärkligt.

Stora utgifter förbereder vi oss mentalt på. Bostadslån, bil, semester — det är beslut vi sitter med miniräknaren över, frågar vänner till råds om och letar efter erbjudanden på. Små räkningar slinker igenom vid sidan av. 9 kr här, 25 kr där, ”det är ju bara en bagatell.” Och det är exakt denna ”bagatell” som får kontosaldot att se ut som ett dåligt skämt vid månadens utgång.

Varför små räkningar förstör familjekonomin

Hjärnan uppfattar små belopp som något nästan betydelselöst — som lösa mynt som glider ner i jackfickan. Vi analyserar dem inte, räknar dem inte och avsätter inte plats för dem i budgeten. Men när de läggs samman kan de slå hårdare än en stor faktura.

Föreställ dig ett par som tillsammans tjänar 9 000 kr netto. De har inga barn, bor i en större stad, och allt ”borde hänga ihop.” De fasta, stora utgifterna är kända: 2 300 kr i hyra, cirka 700 kr till el, värme och internet, 1 200 kr till mat hemma. Efter det hela finns det fortfarande över 4 800 kr kvar. Teoretiskt sett ganska bekvämt.

Efter ett halvår visar det sig att det inte finns något sparande. De börjar därför hålla koll på utgifterna. Efter tre månader ser de något de inte hade förväntat sig: totalt 890 kr per månad på små, återkommande räkningar. Tre videoguider, ett musikabonnemang, tre ”oumbärliga” appar, hemleverans av mat fyra gånger per månad, två kaffe i stan per vecka och symboliskt stöd till två online-plattformar. Varje enskild post ser oskyldig ut — direkt löjligt låg.

När de började skriva in allt i en tabell berättade siffrorna en ny historia om deras liv. Det var inte ett stort misstag som knäckte dem. Det var flera små, återkommande beslut som de knappt kunde komma ihåg att ha fattat.

Så här förklarar ekonomer problemet med små utgifter

Ekonomer berättar att människor har en begränsad ”beslutsenergi.” Vi använder den när vi köper lägenhet, bil eller hushållsapparater, och ibland när vi väljer tvätteri eller förskola. Till de små beloppen finns ingen energi kvar. Hjärnan drar slutsatsen: ”Det är inte värt att lägga tid på — det är bara en liten summa.” Och där uppstår problemet.

Små räkningar är som osynliga prenumerationer på stress. Vi upplever dem inte enskilt, men deras samlade effekt har verklig påverkan på om vi kan spara, investera och bygga upp en finansiell buffert. Ju mer regelbundet de upprepar sig, desto hårdare äter de upp framtida möjligheter. Därtill kommer att de ofta är automatiska — ett kort knutet till en app, automatisk förnyelse av en prenumeration, en ”gratis provmånad” som för länge sedan slutat vara gratis. Låt oss vara ärliga: ingen kontrollerar dagligen sina små transaktioner.

Forskare inom beteendeekonomi har fastställt att den mänskliga hjärnan långt lättare accepterar upprepade, små betalningar än ett stort engångsbelopp. Därför bygger prenumerationsföretag hela sin affärsmodell på små månadsbelopp framför årliga avgifter. För konsumenten betyder det att man systematiskt underskattar sina utgifter.

De flesta människor kan nämna storleken på sitt bostadslån eller bilavgift. Men vet du exakt vad du betalar per månad för alla dina appar, streamingtjänster och små automatiska avgifter? Här uppstår ofta tystnad och förlägenhet.

Så här tämjer du de små räkningarna innan de tämjer dig

Det snabbaste sättet att återvinna kontrollen kräver inte alls komplicerade kalkylblad. Följ bara dina utgifter under 50 kr under en månad. Det är allt. Varje gång du betalar med kort, telefon eller via en app — notera beloppet och två beskrivande ord: ”kaffe bensinstation,” ”träningsapp,” ”hemleverans mat.” Gör till sist tre kolumner: vardagsutgifter, nöjen och automatiska.

Plötsligt kommer det visa sig att kategorin ”automatiska” ensam fungerar som en separat livsfaktura. Prenumerationer, små bankavgifter, betalversioner av appar du inte längre tänker på. Med den listan kan du äntligen göra något som företag som säljer prenumerationer fruktar allra mest — medvetet bestämma vad du faktiskt behöver.

Det vanligaste misstaget är det brutala tillvägagångssättet: ”Från i morgon skär jag bort allt.” Entusiasmen håller en vecka, och därefter återvänder det gamla livet tillsammans med känslan av misslyckande. Det är bättre att behandla små räkningar som en hälsosam kost framför en svältkur. Istället för att radera allt ska du titta på vad som faktiskt ger dig värde, och vad som bara är digitalt skräp.

Det andra misstaget är skam. ”Kan jag verkligen inte kontrollera ett par kaffe och en app till 15 kr?” — den frågan gnager många människor inifrån. Och ändå händer samma sak för miljoner människor. Systemet av tjänster är uppbyggt så att du inte märker när du betalar. Kvittot kommer via mail, beloppet försvinner från kontot ”någonstans på vägen,” och appen förnyas automatiskt i bakgrunden. Brist på kontroll betyder inte brist på ansvar — endast brist på ett verktyg. Och det verktyget kan du lugnt bygga upp dig till.

- Ta bort prenumerationer du inte använder eller bara nyttjar en gång per månad

- Byt automatiska betalningar till manuella där du önskar en stunds betänketid

- Samla tjänster i ett hushåll — delad åtkomst fungerar ofta bättre än två separata prenumerationer

- Sätt en särskild liten gräns för ”impulsköp” och håll dig endast till den

- Skriv ner alla fasta, små räkningar och betrakta dem som en konkret budgetpost

- Inför en veckobudget för utgifter till matleveranser

- Använd ett primärt betalkort för att hålla koll på utgifterna framför flera olika

- Ställ in banknotifieringar för varje betalning över 20 kr

Små räkningar som en spegel av våra vanor

När du lugnt ser närmare på de små räkningarna börjar de berätta en historia om din livsstil. Någon har fem streamingtjänster eftersom de inte kan stå ut med tanken på att ”missa något.” Andra betalar dagligen för hemleverans eftersom de inte har ork att laga mat efter jobbet. Små belopp blir ett kartlägg över vår trötthet, infall och kompensationer. Från det kartan kan du läsa av mer än från vilket seriöst hushållsbudget som helst.

Problemet är oftast inte storleken på inkomsten — det är sättet man hanterar de små räkningarna på som avgör om man upplever finansiellt lugn. Experter på familjeekonomi rekommenderar att införa en enkel ritual: en gång per kvartal en ”skär-bort-prenumerationer-dag.” Ingen självbestraffning, inget drama. Sätt dig ner med kontoutdraget för de senaste tre månaderna och gå igenom bara de små beloppen. Ställ en fråga till varje post: Om du skulle köpa det igen idag, skulle du då göra det?

Det kartan kan ibland göra ont. Ett gymabonnemang du slutade använda för tre månader sedan. En språkträningsapp med senaste inloggning ”för 106 dagar sedan.” Stöd till ett projekt du för länge sedan tappat intresset för. Det kan vara obehagligt att möta dessa fakta, men det är också enormt befriande. Istället för att straffa dig själv för gamla beslut kan du helt enkelt uppdatera dem så de passar ditt nuvarande liv.

Om du slutar se de små räkningarna som ett pinsamt kaos och börjar betrakta dem som signaler blir de plötsligt ett användbart verktyg. De visar var energin försvinner, vad du har för mycket av, och vad du försöker hantera med en genväg. Att ändra en liten vana — till exempel att ersätta en del av matleveranserna med gemensam, enkel matlagning hemma — ger ofta dubbel vinst: pengar tillbaka i fickan och mer äkta liv, mindre scrollande.

Forskare inom konsumentpsykologi understryker att spårning av små utgifter har ytterligare en effekt: det ökar den finansiella förståelsen. När du vet exakt var varje krona går förbättras din förmåga att planera och fatta beslut om större investeringar automatiskt.

Var ska du börja när du vill justera de små utgifterna

Den praktiska gränsen för en ”liten räkning” är 30 till 50 kr. Allt under det ignorerar vi typiskt, och det är exakt där de finansiella läckorna oftast uppstår. Det är inte nödvändigt att notera varenda liten utgift för evigt. En till två månader med intensiv övervakning räcker för att se ditt eget utgiftsmönster och veta var du ska skära.

Det ögonblicket du har ”för många” prenumerationer kan du känna igen på ett enda tecken: du kan inte komma ihåg exakt vad du betalar för. Om du inte utantill kan räkna upp alla tjänster som är knutna till ditt kort har du för många. Det handlar inte om att ge upp alla små glädjeämnen och leva asketiskt. Det handlar om ett medvetet val. Det är bättre att ha två riktigt älskade nöjen än fem som du använder av vana.

Om du känner dig helt överväldigad av räkningar, gör en sak: skriv bara ner de automatiska betalningarna för de senaste tre månaderna. Avbryt en av dem idag. En liten rörelse — men ofta det första, riktiga andetaget i din ekonomi. Finansiella rådgivare rekommenderar att börja just med streamingtjänster, som hör till de vanligaste källorna till förbisedda, återkommande utgifter.

På ett sätt är det de allra minsta räkningarna som högst ropar om hur vi egentligen lever när ingen ser till. Kanske är det dags att börja lyssna lite mer uppmärksamt på dem.