En omfattande förändring träder i kraft från 2026

Den som någonsin förlorat en familjemedlem känner till känslan: Under de första veckorna fungerar många bara på överlevnadsläge. Och just då dyker brev från myndigheter upp i brevlådan, tidsfrister börjar rinna ut och inkomsten försvinner. Efterlevandepensionen – på franska kallad ”pension de réversion” – kan i den situationen bli avgörande för om vardagen överhuvudtaget är ekonomiskt hanterbar. Från mars 2026 ska en förifylld ansökan göra situationen påtagligt enklare för de drabbade.

Vad efterlevandepensionen faktiskt innebär

Efterlevandepensionen utgör en del av den obligatoriska ålderspensionen. När en make eller maka avlider kan den efterlevande få del av den bortgångnes pension. För många äldre är det inte bara en extra förmån – det är en central del av månadsinkomsten.

I Frankrike gäller – precis som i Tyskland med systemen ”Rentensplitting” och den stora änkepensionen – flera villkor: Det måste ha funnits ett äktenskap, en minimiålder krävs och den efterlevandes inkomst får inte överskrida vissa gränser. Och just här blir det krångligt, eftersom myndigheterna kräver stora mängder uppgifter och dokumentation för att bedöma rättigheterna.

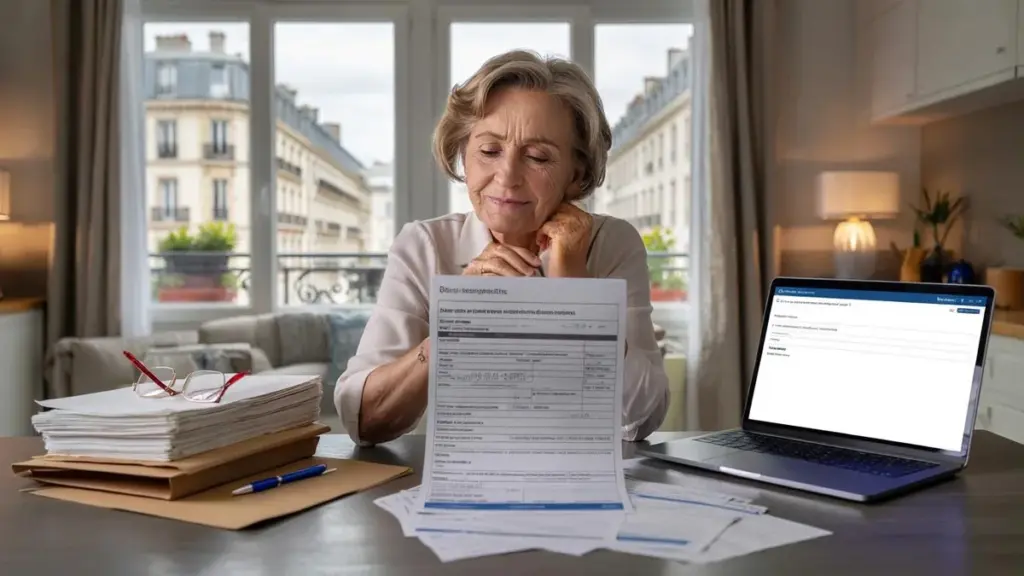

Hittills har ansökan om efterlevandepension för många sörjande inneburit: leta genom pärmar, frukta blanketter och riskera misstag.

Tidigare tvingades efterlevande själva samla alla uppgifter och mata in dem manuellt: skattebesked, kontoutdrag, översikter över tilläggspensioner och små biinkomster. Förbisåg man bara en rad eller missförstod något riskerade man förseningar i handläggningen – eller efterföljande återbetalningskrav på grund av för höga utbetalningar.

Vad som förändras i Frankrike från mars 2026

Från mars 2026 inför den franska pensionsförsäkringen CNAV och ”Assurance retraite” en ny procedur: Ansökan om efterlevandepension skickas i stor utsträckning förifylld. Grunden är ett system kallat ”Solidarité à la source”, som använder ett månatligt dataset över inkomster som redan tillämpas för andra sociala förmåner.

Den nya förifyllda ansökan – här är översikten

- Blanketten skickas automatiskt med post eller görs tillgänglig i onlinekontot

- En stor del av inkomstuppgifterna är redan ifyllda

- Data hämtas från befintliga skatte- och socialdatabaser

- Betydligt färre bilagor och dokument är nödvändiga

- Färre skrivfel och färre glömda inkomster

- Snabbare handläggning av ansökningarna är planen

Kärnan i reformen är tydlig: Alla tillgängliga uppgifter om den efterlevandes inkomst överförs automatiskt till ansökan. Handläggarna kan därmed omedelbart se vilka inkomster som redan rapporterats till staten – från pensionen till vissa sociala förmåner.

Inkomstgränserna förblir oförändrade för 2026: För en ensamstående gäller 25 001,60 euro per år, för ett par 40 002,56 euro. Efterlevandepensionens nivå är fortsatt 54 procent av den bortgångnes pension. Den som kan dokumentera minst 60 försäkringskvartaler i Frankrike erhåller ett minimibelopp på 334,92 euro per månad. Hur mycket som faktiskt betalas ut beror på sociala avgifter och individuella skatter.

Därför är den förifyllda blanketten ingen garanti

Oavsett hur bekväm den nya ansökan låter betyder automatisk inte felfri. Visserligen kommer uppgifterna från officiella källor, men de återspeglar bara det som myndigheterna känner till – och det kan vara föråldrat eller ofullständigt.

Den som bara undertecknar blanketten utan att kontrollera den riskerar att förlora pengar eller ställas inför efterföljande återbetalningskrav.

Den franska pensionsförsäkringen understryker: Efterlevande ska granska dokumentet noggrant, komplettera det och bekräfta uppgifterna. Just vid denna punkt avgörs det om reformen verkligen blir en lättnad – eller om den bara blir ännu en blankett i en redan överfull brevlåda.

Dessa punkter bör efterlevande särskilt kontrollera

- Personuppgifter: namn, födelsedatum, civilstånd, adress

- Familjesituation: separation, nytt äktenskap eller registrerat partnerskap

- Egna pensioner: obligatorisk pension, tjänstepensioner och tilläggspensioner

- Si- och tilläggssinkomster: småjobb, uthyrning, kapitalavkastning

- Aktualitet: förändringar sedan det senaste skattebeskedet

Alla uppgifter bör stämmas av mot de senaste skattebeskeden, pensionsuppgifterna och kontoutdragen. Upptäcker man avvikelser ska beloppen i blanketten korrigeras eller kompletteras. Först därefter skickas ansökan tillbaka till ansvarig kassa.

Vem har rätt till den franska efterlevandepensionen 2026

Den nya ansökningsproceduren ändrar inte själva den materiella rätten. För 2026 gäller samma grundregler som hittills.

| Kriterium | Regel 2026 |

|---|---|

| Äktenskap | Den bortgångnes make/maka – i princip ingen rätt vid enbart samboförhållande |

| Minimiålder | 55 år i de flesta fall |

| Inkomstgräns ensamstående | 25 001,60 euro per år |

| Inkomstgräns par | 40 002,56 euro per år |

| Andel av pensionen | 54 procent av den bortgångnes pension |

| Minimibelopp | 334,92 euro per månad vid minst 60 avgiftskvartaler |

Den som via andra pensioner eller inkomster ligger över gränsvärdena erhåller efterlevandepensionen endast delvis eller inte alls. Därför spelar korrekt registrering av tillgångarna i ansökan en så avgörande roll: Felaktiga uppgifter kan försena utbetalningen i månader eller leda till återbetalningskrav.

Typiska misstag – och hur man undviker dyra konsekvenser

I det hittillsvarande systemet strandade många ansökningar inte på grund av bristande rättigheter utan på små formella fel. Den förifyllda blanketten ska minska dessa risker – men de försvinner inte.

Vanliga fallgropar

- Föråldrade uppgifter: Det senaste skattebeskedet återspeglar inte längre den faktiska månadsinkomsten.

- Glömda småbelopp: Mindre tjänstepensioner eller kontoräntor förbises.

- Felaktig familjesituation: Separation eller nytt förhållande rapporteras inte.

- Saknade bilagor: Dokument är kasserade trots att pensionskassan kräver dokumentation.

Känner man sig osäker bör man tidigt ta kontakt med pensionskassan – per telefon eller på ett rådgivningscenter. Särskilt i samband med dödsfall kan det hjälpa att be en betrodd person att gå igenom blanketten tillsammans med en.

Vad detta steg betyder för Sverige och resten av Europa

Även i Tyskland klagar efterlevande år efter år på pappersbergen vid ansökan om änkepension. Frankrike visar nu hur data från skattemyndigheten och socialförvaltningen kan samlas för att fylla i ansökningar nästan automatiskt – med samtidig skyldighet att kontrollera uppgifterna.

För svenska läsare är det framför allt en tydlig signal: Det tekniska underlaget för förifyllda blanketter existerar redan. Självdeklarationer med förifyllda uppgifter är redan en realitet här hemma. Att tillämpa samma princip i pensionssystemet skulle vara nästa logiska steg – inte minst i känsliga livssituationer som förlusten av en partner.

Praktiska råd till berörda och anhöriga

Även om reformen riktar sig till Frankrike kan man utleda ett antal generella rekommendationer som är relevanta i hela den svensktalande världen när efterlevandepension kommer på tal:

- Samla viktiga dokument (vigselbevis, pensionsbesked, skattebesked) på en fast plats.

- Kontrollera regelbundet om de kontaktuppgifter som är registrerade i systemen är uppdaterade.

- Informera försäkringsbolag och pensionskassor vid större livsförändringar som pensionering, flytt eller nytt förhållande.

- Vid dödsfall: ta kontakt med pensionsförsäkringen tidigt – gärna med en medhjälpare vid sidan.

Det franska steget mot den förifyllda ansökan visar tydligt: Digital förvaltning kan faktiskt avlasta människor i kris när den förblir begriplig och de berörda behåller kontrollen. I bästa fall sparar efterlevande tid och kraft – och når snabbare fram till de pengar de rättmätigt har rätt till.