En oväntad förmögenhet låter som frihet, nya möjligheter och färre bekymmer – men för många arvtagare medför den tunga känslor och inre konflikter.

Varför ett arv snabbt kan kännas ”oförtjänt”

Stora arv eller betydande gåvor uppfattas ofta som en genväg till ett mer bekvämt liv. En egen lägenhet, inga skulder, kanske möjlighet att dra sig tillbaka tidigare från arbetsmarknaden – så föreställer sig många unga ögonblicket då ett sex- eller sjusiffrigt belopp plötsligt dyker upp på kontot. De som faktiskt upplever det berättar dock ofta om skam, press och inre konflikter snarare än ren lyckorusning.

Ett centralt problem är att pengarna bokstavligen faller ner från himlen, utan att mottagaren har arbetat för dem. Den 27-åriga Emilie från Frankrike, som fick 250 000 euro i gåva av släktingar medan de fortfarande levde, beskriver exakt denna känsla. Hon upplever pengarna som orättvist fördelade och har en känsla av att de egentligen inte riktigt tillhör henne.

Många unga arvtagare upplever inte sin förmögenhet som en belöning, utan som något som inte passar ihop med deras egna livsprestationer.

Emilie talar inte med sina kollegor om beloppets storlek. Sett från hennes perspektiv skulle det bara skapa avstånd, eftersom hon plötsligt befinner sig i en helt annan ekonomisk liga än resten av teamet. Istället för stolthet dominerar skammen – skam över att besitta ”oförtjänta” pengar, medan andra varje månad kämpar för att betala hyran.

Den psykologiska konflikten uppstår ofta där personliga värderingar – prestation, rättvisa, jämlikhet – kolliderar med verkligheten av ärvd välstånd. Den som hela livet har lärt sig att framgång ska förtjänas känner sig snabbt malplacerad med en plötslig förmögenhet.

Hur arv tyst och stilla förskjuter livsberättelsen

Pengar förändrar beslut – ibland subtilt, andra gånger radikalt. I Emilies fall var gåvan en tyst men kraftfull faktor: Hon kunde välja en utbildning utan att oroa sig för framtida jobbmöjligheter. Efter avslutningen behövde hon inte omedelbart ta vilket jobb som helst bara för att betala räkningarna. Den ekonomiska tryggheten gav henne tid och frihet.

Idag är pengarna investerade och ger henne enligt egna uppgifter cirka 1 000 euro netto i månaden – passiv inkomst utan arbetsinsats. Ändå lever hon av sin normala lön, nästan som om hon håller arvet på avstånd. Samtidigt förespråkar hon en starkare beskattning av arv och gåvor och talar provokativt om ett ”arvokrati”: Den som ärver startar med ett massivt försprång i livet, oberoende av förmågor eller flit.

Mellan trygghet, skuld och förväntningspress

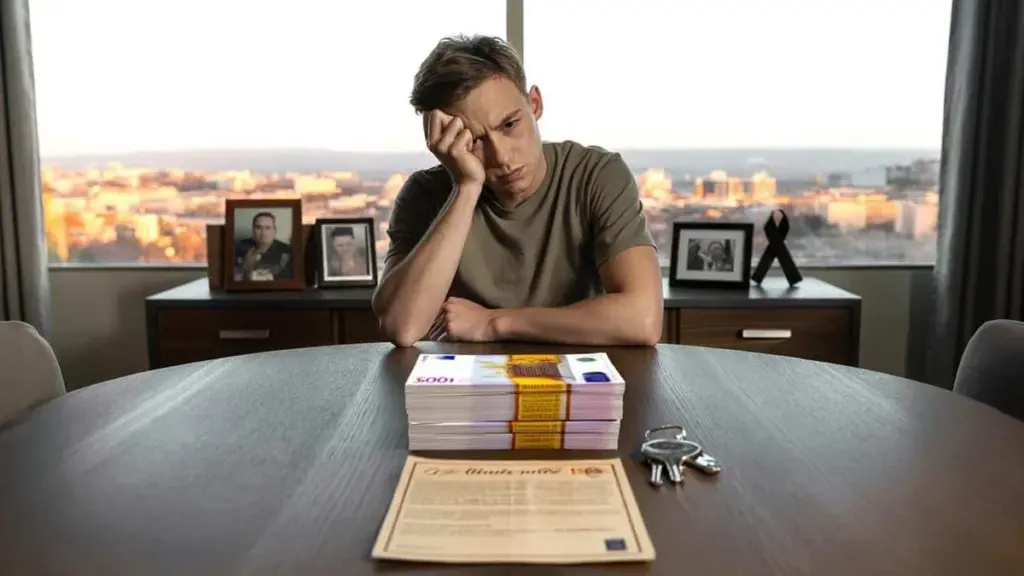

Det ambivalenta känslomässiga tillståndet känns också igen i Tyskland. En 27-årig man berättade anonymt att han efter sin faster och sedan sin mors död sammanlagt har ärvt omkring 1,5 miljoner euro. Det första intrycket var helt overkligt. Kontot visade en summa som låg långt över varje normal måttstock, medan känslan i huvudet var att pengarna på något sätt fortfarande tillhörde de avlidna.

Trots förmögenheten lever han inte ett lyxliv. Inga sportbilar, inga jetset-resor. Istället återhållsamhet av respekt för pengarna och av rädsla för att fatta fel beslut. Den som ärver mycket känner nämligen ofta också ett stort tryck:

- Slutligen inte ”slösa bort” något

- Bevara familjens levnadsstandard

- Hålla förmögenheten intakt till egna barn

- Uppfylla de avlidnas önskningar

Den till synes gåvan blir således ett paket av ansvar, moral och oro för att ”göra allt fel”.

Den stora förmögenhetsvågen: Vem ärver i Tyskland – och hur mycket

Personliga konflikter åsido: Tyskland befinner sig mitt i en massiv arvsvåg. Det Tyska Institutet för Ekonomisk Forskning (DIW) uppskattar på uppdrag av Hans-Böckler-Stiftung att det fram till 2027 varje år kommer att överföras förmögenheter på upp till 400 miljarder euro till nästa generation.

Det avgörande är att dessa pengar inte fördelas jämnt. Den som växer upp i en välbärgad familj ärver som regel betydligt mer. Den som äger lite eller ingenting lämnar typiskt heller inte mycket förmögenhet efter sig.

| Grupp | Typisk situation vid arv |

|---|---|

| Hushåll med låg förmögenhet | Små belopp eller endast materiella värden, ofta ingen fast egendom |

| Medelinkomster / medelklassen | Ofta en lägenhet eller ett hus, mindre penningbelopp |

| Välbärgade hushåll | Stora penningsummor, flera fastigheter, företagsandelar |

De befintliga fribeloppet vid arvsskatt innebär att stora förmögenheter i många fall kan överföras nästan eller helt skattefritt – exempelvis till barn eller makar. Experter har därför under längre tid diskuterat en reform av arvsskatten för att dämpa koncentrationen av förmögenheter i toppen.

När pengar väger tyngre än sorg

Ett arv sammanfaller ofta med den period då anhöriga sörjer. Istället för att koncentrera sig fullt ut på att ta farväl måste efterlevande plötsligt sortera bankdokument, organisera fastighetsvärderingar och diskutera fördelning med syskon. Det kan belasta relationer permanent.

En oklarlad konflikt om arv förstör i vissa familjer mer än någon annan tvist.

Typiska konfliktämnen är:

- Ojämn fördelning mellan syskon

- Emotionell bindning till ett föräldrahem som ska säljas

- Oenighet om värderingen av fastigheter eller företag

- Misstro mot testamentsexekutorer eller släktingar

Den egentliga frågan om hur man personligen önskar att leva med pengarna hamnar i sådana situationer i bakgrunden. Många unga arvtagare känner sig inre blockerade: Å ena sidan behovet av att använda förmögenheten förnuftigt, å andra sidan rädslan för att ta fel steg – eller såra andra med ett beslut.

Arv som belastning: Ekonomiska fällor som ofta underskattas

Inte varje arv består av ren likviditet. Dödsbon kan också innehålla skulder, problematiska fastigheter eller företagsandelar som visserligen ser värdefulla ut på pappret, men som skapar massor av stress i vardagen.

Möjliga snubbelstenar:

- Hus med stort renoveringsbehov och löpande utgifter

- Företagsöverlåtelse utan personligt intresse eller facklig kunskap

- Gemensamt arv med flera släktingar som inte kan enas

- Skattemässiga förpliktelser som utlöser överraskande höga belopp

Den som accepterar ett arv övertar också ansvar. I vissa fall kan det vara förnuftigt att avslå arvet eller begränsa ansvaret. Många berörda underskattar i början hur komplex den juridiska och skattemässiga sidan kan bli.

Hur unga arvtagare kan hitta sin egen väg med pengarna

För att ett stort arv inte ska bli en permanent börda hjälper det med en klar, personlig plan. Det börjar med ärliga frågor till sig själv:

- Vilken livsstil önskar jag egentligen föra – oberoende av familjens förväntningar?

- Hur mycket trygghet behöver jag, och hur mycket risk kan jag tåla?

- Vilka värderingar ska återspeglas i mitt sätt att hantera pengarna?

Den som tar dessa frågor på allvar hamnar ofta vid en kombination av sparande, försiktig investering och målinriktad användning av förmögenheten till utbildning, boende eller självbestämmande arbetstidsmodeller. Vissa väljer också regelbundna donationer eller stödjer konkreta projekt för att bättre kunna hantera känslan av ”oförtjänt” rikedom.

När arv blir till politik

Debatten om ”oförtjänta pengar” förblir inte privat. Röster som Emilies, som ställer sig kritiska till en hög arvsnivå, blir högre. De väcker frågan om hur rättvist ett system är där startmöjligheterna i så hög grad beror på vilken familj man är född i.

I den politiska debatten handlar det om begrepp som förmögenhetsskatt, arvsskatt, fribelopp och stöd till människor utan en kapitalstark bakgrund. Bakom alla dessa tekniska beteckningar gömmer sig i slutändan den mycket personliga upplevelsen hos många unga arvtagare: Pengar kan lätta bördorna – och samtidigt ligga som en tyngd på axlarna som man aldrig själv har valt att bära.